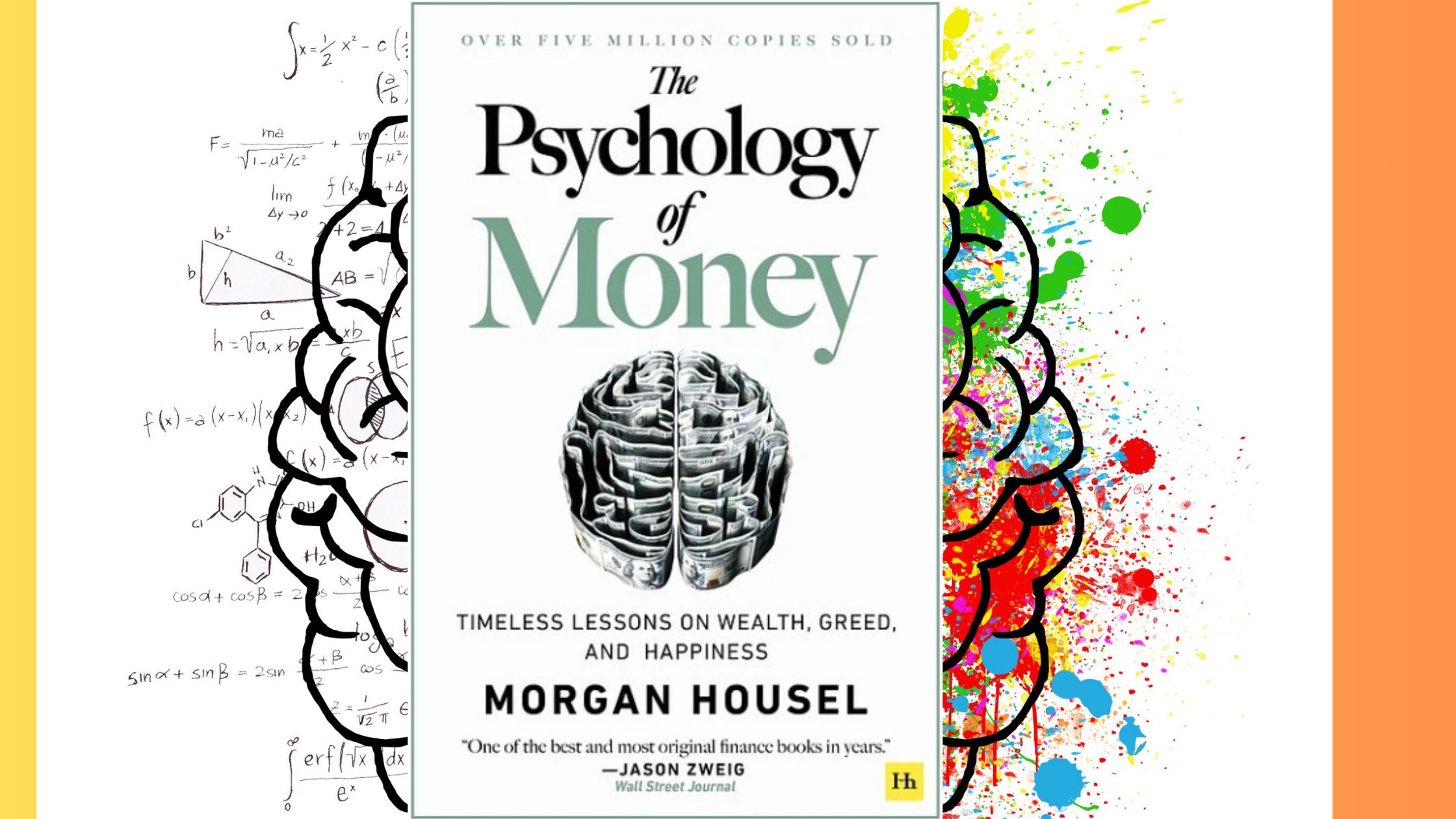

The Psychology of Money (नेपाली)

मर्गन हौसेलको “द मोलोलजी अफ मनी” एउटा यस्तो किताब हो जसले तपाईलाई सिकाउँछ कि कसरी पैसासँग काम गर्न सकिन्छ ताकि यसलाई आकर्षित गर्न सजिलो होस्। यदि कोही यस वस्तुको पछाडि मनोविज्ञान (psychology) लाई बुझ्छ भने, धेरै धन आकर्षित गर्न सक्छ। पैसा दुर्लभ होइन, तर केवल तिनीहरूको लागि उपलब्ध छ जो पैसाको खेलका नियमहरूलाई जान्दछन्। यस पुस्तकलाई अहिले पढ्नुहोस् र पैसाको मनोविज्ञान (psychology) लाई सिक्नुहोस् र अभावलाई आकर्षित गर्नुहोस्।

धेरै पटक हामी यसो सोच्छौं, कि केही व्यक्तिहरू धेरै पैसा हुँदा पनि, सधैं एक सामान्य जीवन नै जिउँछन् र कसरी केही व्यक्तिहरू, कम आम्दानी हुँदा पनि, लामो अवधिमा करोडपति बन्न जान्छन्। तपाईं चाहे मान्नुहोस् वा नमान्नुहोस्, अहिले पैसालाई लिएर तपाईले गरिरहेको निर्णयले, तपाईको आगामी केही वर्षहरूको वित्तीय अवस्थालाई असर गर्नेछ।

तसर्थ किन अहिलेबाटै पैसाको मनोविज्ञान (Psychology of Money) लाई बुझिए र छिटो फाइदा लिइयो। त्यसैले आज हामी कुरा गर्न जाँदैछौं एक यस्तो किताबको बारेमा जसको नाम छ “द मोलोलजी अफ मनी” जसलाई मर्गन हौसेलले लेखेका छन्।

यो किताब व्यक्तिगत वित्तलाई मानवीय व्यवहारको दृष्टिकोणबाट परीक्षण गर्दछ। यो धेरै विषयमा एक ताजा दृष्टिकोण दिन्छ, जस्तै कि धेरै व्यक्तिगत वित्तका किताबहरू ध्यान केन्द्रित गर्छन्, जस्तै स्टक मार्केट कसरी काम गर्छ, कसरी स्टक्स चयन गरिन्छ वा एक पोर्टफोलियो बनाइन्छ, आदि।

हौसेल, मानिसहरू र पैसाको बीचको सम्बन्धमा ध्यान केन्द्रित गर्छन्। यसलाई सम्हाल्नका लागि, किन मानिसहरू आफैलाई ऋणको भारमा डुबाउँछन् भनेर बुझ्नका लागि तपाईलाई ब्याज दर जान्ने आवश्यकता छैन। तपाईले, लोभलाई, सुरक्षा (असुरक्षा) लाई र सकारात्मकता (optimism) लाई पढ्न आवश्यक छ।

परिचय

राम्रो पैसा हुनुको, तपाईको स्मार्ट हुनु भन्दा धेरै कम सम्बन्ध छ, तर बढी यो कुरासँग सम्बन्ध छ कि तपाई कसरी व्यवहार (behave) गर्नुहुन्छ। सही चीजहरूमा संलग्न हुनुहोस् र सम्भावना छ कि तपाई सफल हुनुहुनेछ। यसरी तपाईमा जति बुद्धिमत्ता, समझ वा भित्री खबर भए पनि, यो तपाईलाई गलत व्यवहारको परिणामबाट बचाउन सक्दैन।

किताबको प्रत्येक अध्याय (chapter) एक मानिसलाई पैसाप्रति व्यवहार र दृष्टिकोण (attitude) देखाउँछ। केही व्यवहारले राम्रो परिणामको ग्यारेन्टी दिन्छ, जबकि अन्य व्यवहारले विफलतामा।

अब यस पुस्तकका १२ महत्त्वपूर्ण पाठहरूलाई विस्तारमा बुझौं।

The less you need, the wealthier you are

तपाईलाई जति कम चाहिन्छ, तपाई त्यति धनी हुनुहुन्छ

पाठ १: कोही पागल छैन

हरेकको एउटा फरक सोच हुन्छ, कि कसरी यो संसार काम गर्छ। तपाईको संसारलाई हेर्ने दृष्टिकोण, धेरै परिस्थितिहरू, मूल्यहरू र बाहिरी प्रभावहरूबाट प्रभावित हुन्छ। तपाईको आफ्नै पैसासँग व्यक्तिगत अनुभवको, संसारमा भइरहेका घटनाहरूबाट ०.००००००००१% छ, तर ८०% यस कुराबाट छ, कि तपाई कसरी सोच्नुहुन्छ कि संसार कसरी काम गर्छ।

कुनै पनि चीजले तपाईको डर र अनिश्चितताको शक्तिलाई रोक्न सक्दैन, चाहे तपाई कति पनि पढ्नुभयो वा खुले विचारहरू भएका भए पनि। हामी सबै यो सोच्दछौं कि हामीलाई थाहा छ, कि संसार कसरी काम गर्छ। तर हामी यसलाई एक पतलो रेशमको बराबर पनि अनुभव गर्न सक्दैनौं। अमेरिकामा लोटरी टिकट खरीद गर्नेहरूमा ध्यान दिनुहोस्, कम आय भएका व्यक्तिहरू, वार्षिक ४००$ खर्च गर्छन्।

यो संख्या उच्च आय भएका व्यक्तिहरूलाई पनि चकित पार्न सक्छ। यसलाई पैसाको एक आशा वा इच्छा भन्दै, केही व्यक्तिहरू यसलाई सही ठहराउन सक्छन्। आफूलाई तिनीहरूको ठाउँमा नराखी, यो बुझ्न गाह्रो छ कि उनीहरूले किन यो गर्छन्।

पाठ २: भाग्य र जोखिम

प्रयासहरूले तपाईका परिणामहरू निर्धारण गर्दछ, तर भाग्य र जोखिम पनि यसमा एक धेरै महत्वपूर्ण भूमिका खेल्छ। बिल गेट्स ती सीमित उच्च विद्यालयहरूमा पढे जहाँ १९६८ मा कम्प्युटरहरू हुन्थे। यदि शिक्षक बिल डगॉलको प्रयास नभएको भए, जसले त्यतिबेला ३०००$ को कम्प्युटर किनेका थिए, त यो सम्भावना कम थियो, कि बिल गेट्सलाई उस्तै करियरमा सफलता मिल्थ्यो। गेट्सले आफैं यो कुरा मान्दछन् कि यदि लेक्ससाइड स्कूल नभएको भए, आज माइक्रोसफ्ट पनि हुँदैन।

लेक्ससाइडमा ३ उत्कृष्ट कम्प्युटर विद्यार्थीहरू जो आपसमा साथी पनि थिए, बिल गेट्स, पल एलन र केन्ट एभन्स। केन्ट एभन्सलाई पनि सफलता मिल्न निश्चित थियो, तर उनको ग्र्याजुएसन अघि नै एक दुर्घटनामा मृत्यु भयो। यसलाई एक दुर्भाग्यको उदाहरणको रूपमा देख्न सकिन्छ।

भाग्य र जोखिम लिनु, यी दुवै वास्तविकता हुन्, जो हरेकको जीवनमा उसको आफ्नै प्रयास बाहेक पनि, उसको परिणाममा असर पार्दछन्। यी दुवै चीजहरू हुन्छन्, किनकि केवल तपाईका प्रयासहरूका कारण तपाईलाई १००% परिणाम प्राप्त हुने संसार धेरै जटिल छ। कुनै त्यस्तो घटना जसलाई तपाईको नियन्त्रणमा छैन, त्यसको पनि तपाईमाथि राम्रो असर पर्न सक्छ।

पाठ ३: कहिल्यै पर्याप्त छैन

यो एक कथा हो लेखक कर्ट भोनगुट र जोसेफ हेलरको, जो एक अर्बपतिका पार्टीमा सामेल हुन्छन्। कर्टले भने कि यो अर्बपति एक दिनमा त्यति पैसा कमाउँछ जति हेलर, आफ्नो लोकप्रिय उपन्यास (novel) बाट आजसम्म कमाउन सकेका छैनन्। हेलरले भने: हो, तर मेरोमा केही छ जो उसकोमा कहिल्यै हुनेछैन – त्यो हो पर्याप्त (enough)।

जो तपाईकोमा छ त्यसलाई खतरामा राख्ने कुनै कारण छैन। सबैभन्दा कठिन वित्तीय सीप यो हो, कि तपाई आफ्नो लक्षस्थानलाई सर्ने नदिनुहोस्। आफूलाई अरूसँग तुलना गर्नु गल्ती हो। धन र ईर्ष्या पैदा गर्नका लागि, पूँजीवाद राम्रो छ। तर सामाजिक तुलना एक यस्तो प्रक्रिया हो, जो कहिल्यै समाप्त हुँदैन: तपाईलाई यस सीढीमा सधैं तपाईभन्दा माथि कोही भेटिन्छ।

पर्याप्त हुनुको मतलब छ, तपाईलाई थाहा छ, कि कुन चीजलाई टाढा राख्नुपर्छ, जसको लागि तपाईलाई पछि पछुताउनु नपरोस्। धेरै चीजहरू जोखिम लिने लायक छैनन्, चाहे तिनीहरूबाट कति पनि लाभ किन्न सक्छ। एउटा सानो सूची जस्तै – प्रतिष्ठा, स्वतन्त्रता, साथी, परिवार, माया र खुशी। जित्नेको मात्र एउटा तरिका छ, कि तपाई त्यो खेलको हिस्सा नै नबनाउनुहोस्।

पाठ ४: उल्झिएको समेकन

वारेन बफेटका पैसाको पछाडि एउटा साधारण तथ्य छ: उनी केवल एक असल लगानीकर्ता मात्र होइनन्, उनी निरन्तर ७५ वर्षसम्म एक असल लगानीकर्ता रहिरहे। उनीहरूको वित्तीय सफलतालाई, एक वित्तीय आधारमा बाँध्न सकिन्छ, जुन उनले आफ्नो शुरुवाती वर्षहरूमा बनाएका थिए, र पछि त्यसलाई लामो समयसम्म बनाए राखेका थिए।

लगानी उनीहरूको सीप हो, तर उनको रहस्य हो “समय”। राम्रो लगानी सधैं सबैभन्दा धेरै प्रतिफलको बारेमा हुँदैन, यो ती राम्रो प्रतिफलहरूको बारेमा हो, जसको साथ तपाई चिप्किएर रहन सक्नुहुन्छ र लामो समयसम्म दोहोर्याउन सक्नुहुन्छ। र यहाँ समेकन आफ्नो जादू देखाउँछ।

पैसा प्राप्त गर्न र पैसा राख्न पूरै अलग चीजहरू हुन् र पूरै अलग मानसिकता र रणनीतिहरूको आवश्यकता हुन्छ। धन प्राप्त गर्नका लागि जोखिम उठाउने, आशावादी हुने र आफूलाई त्यहाँ राख्ने आवश्यकता हुन्छ। पैसा राख्नका लागि यसको विपरीतको आवश्यकता हुन्छ। यसको लागि विनम्रता आवश्यक हुन्छ, र यो भय हुन्छ कि तपाईले जुन बनाउनु भएको छ त्यो तपाईबाट उतनी नै छिटो खोसिन सक्छ।

पाठ ५: अमीर बन्नु बनाम अमीर बने रहनु

पैसा पाउनु र बनाइ राख्नु, बिल्कुल अलग चीजहरू हुन् र यीका लागि बिल्कुल अलग मानसिकता र रणनीतिहरू चाहिन्छ। पैसा पाउनका लागि, जोखिम लिन आवश्यक हुन्छ, सकारात्मक रहने र आफूलाई यसमा झोक्ने। पैसा बनाइ राख्नका लागि आवश्यक हुन्छ, ठीक यसको उल्टोको। यसको लागि चाहिन्छ विनम्रता, र डर, कि जसलाई तपाईले बनाउनु भएको छ, तपाईबाट उतनी नै छिटो लिइन सक्छ।

माइकल मोरिट्ज जो एक भेन्चर क्यापिटलिस्ट हुन्, भन्छन्, हामी यो बुझ्छौं कि आउने भोलि, बितेको भोलि जस्तो हुँदैन। हामी अहिलेसम्म पाएका इनाममा आराम गर्न सक्दैनौं। हामी आत्मसन्तुष्ट हुन सक्दैनौं। हामी यो मान्न सक्दैनौं, कि बितेको भोलिको सफलता, आउने भोलिको सफलतामा परिणत हुनेछ।

एक उत्तरजीवी मानसिकता (survival mind) हुनका लागि, तीन चीजहरूको आवश्यकता हुन्छ:

१. वित्तीय रूपमा अटूट (financial unbreakable) बन्ने लक्ष्य बनाउनुहोस्, बजारको उतार–चढ़ाव सहन गर्न सक्षम हुनुहोस् र खेलमा लामो समयसम्म टिकिरहनुहोस्, ताकि समेकन (compounding) आफ्नो जादू देखाउन सक्दछ।

२. योजना बनाउँदा सबैभन्दा महत्त्वपूर्ण कुरा हो, कि कुनै पनि योजना तपाईको योजना अनुसार जाँदैन। हरेक योजनामा गल्तीको लागि ठाउँ रहन्छ। जति तपाईलाई आफ्नो योजना सफल बनाउनका लागि, एक विशेष चीजको आवश्यकता हुनेछ, उति नै कमजोर तपाईको योजना हुनेछ।

३. आउने भोलिको बारेमा आशावादी (optimistic) रहनुहोस्, तर सफलताको बाटोमा आउने बाधाहरूको बारेमा पनि सचेत रहनुहोस्।

The single most powerful asset we have is our own behavior.

हामीसँग भएको सबैभन्दा शक्तिशाली सम्पत्ति भनेको हाम्रो आफ्नै व्यवहार हो।

पाठ ६: Tails, तपाईले जित्नुभयो

यो एक कला संग्राहक हाइन्ज बर्गग्रुएनको कथा हो। उनले पिकासो, ब्राक, क्ली र माटिसको अद्भुत संग्रह जम्मा गरे। मानिसहरू उनको कलामा लगानी गर्ने कला देखेर चकित थिए। साँचो कुरा यो थियो कि उनले धेरै संख्यामा कला खरिद गरे। उनको संग्रहको केही हिस्सा मात्र मूल्यवान थियो।

बर्गग्रुएन धेरै पटक गलत हुन सक्थे, तर अन्तमा उनी सही देखिन्थे। कुनै पनि चीज जुन विशाल हो, लाभदायक हो, प्रसिद्ध हो वा प्रभावशाली हो, त्यो एउटा टेल–इभेन्ट (tail-event) को नतिजा हुन्छ – हजारौं वा लाखौंमा एक घटना जस्तै।

अब हामी एक भेन्चर क्यापिटल मोडेलको बारेमा कुरा गर्नेछौं – यदि एउटा फन्ड १०० लगानी गर्छ, उनीहरू ८०% असफलताको अनुमान गर्छन्, केही प्रतिशत राम्रो प्रदर्शनको र १–२% राम्रो प्रतिफलको। यदि स्टक मार्केटमा विजेताहरू र पराजितहरूको वितरणलाई विचार गर्यौं भने, धेरैजसो सार्वजनिक कम्पनीहरू असफल हुन्छन्, केही मात्र ठीकठाक गर्न सक्छन् र केही कम्पनीहरू हुन्छन्, जसले धेरै राम्रो नतिजा दिन्छन्।

जब तपाई स्वीकार गर्नुहुन्छ कि टेल (tail) नै व्यापार, लगानी र वित्तमा हरेक चीजलाई चलाउँछ, तब तपाई यो बुझ्नुहुन्छ कि धेरै चीजहरू गलत जान्छन्, टुट्छन्, असफल पनि हुन्छन्, तर यो बिल्कुल सामान्य छ।

पाठ ७: सम्पत्ति त्यो हो जुन तपाईं देख्नुहुन्न

सम्पत्ति त्यो वित्तीय सम्पत्ति हो, जुन अहिलेसम्म कुनै वस्तुमा रूपान्तरण गरिएको छैन। हाउसेल बताउँछन्, कि जब मानिसहरू भन्छन् कि उनीहरू करोडपति बन्न चाहन्छन्, यसको वास्तवमा मतलब यो हो, कि उनीहरू एक मिलियन डलर खर्च गर्न चाहन्छन्। एक मिलियन डलर खर्च गर्नु, करोडपति बन्नु भन्दा बिल्कुल उल्टो हो। सम्पत्ति र धनीबीचको अन्तर यो हो, कि मानिसहरू जो ठूलो घरमा बस्छन् र विलासी कार चलाउँछन्, उनीहरू धनी छन्। ठूलो आम्दानी भएका मानिसहरू धनी हुन्छन्। उनीहरू यो चीज देखाउँछन्, कि उनीहरू धनी छन्। सम्पत्ति लुकेको हुन्छ। सम्पत्ति त्यो आम्दानी हो, जुन बचत गरिन्छ, खर्चगरिँदैन।

सम्पत्ति हुनु भनेको, विकल्प हुनु, लचिलोपन हुनु र बृद्धि हुनु हो। सम्पत्ति हुनु भनेको त्यो किन्न सक्षम हुनु हो, जसको तपाईंलाई आवश्यकता छ।

पाठ ८: पैसा बचाउनुहोस्

एक निश्चित आम्दानी स्तर पछि, ३ प्रकारका मानिसहरू हुन्छन्:

१. एक जो बचत गर्छन्।

२. दोस्रो जो सोच्दैनन् कि उनीहरूले पैसा बचत गर्न सक्छन्।

३. तेस्रो जो सोच्दैनन् कि उनीहरूलाई पैसा बचत गर्न आवश्यक छ।

तपाईंको बचत दर, तपाईंको आय वा लगानी फिर्ता भन्दा पनि बढी महत्त्वपूर्ण छ। मानिसहरूले के सोच्छन् र अनुभव गर्छन् भन्ने बारेमा चिन्ता नगर्नुहोस्। तपाईंको समयमाथि नियन्त्रण हुनु र विकल्पहरू हुनु, संसारको सबैभन्दा मूल्यवान मुद्रा हो।

पाठ ९: उचित – तर्कसंगत र त्रुटि (error) को गुंजाइश

वित्तीय निर्णयहरू लिँदा बिल्कुल चिसो भएर नबस्नुहोस्। उचित रहनेको लक्ष्य राख्नुहोस्। वाजिब हुनु बढी यथार्थवादी हो र यसको साथमा, लामो समयसम्म टिकिरहने, जुन सबैभन्दा बढी महत्त्वपूर्ण हुन्छ। पैसा बनाउने अवसरहरू समयसँगै बढ्दै जान्छन्। स्कट सागन जो एक राजनीतिक वैज्ञानिक हुन्, भन्छन्, चीजहरू जुन पहिले कहिल्यै भएनन्, ती सबै समय भइरहेका हुन्छन्। याद राख्नुहोस् कि बितेको भोलिको प्रदर्शन आउने भोलिको प्रदर्शनको संकेत हुँदैन।

ब्ल्याकज्याक र पोकरका खेलाडीहरूलाई थाहा हुन्छ, कि उनीहरूले सम्भावनाहरूका साथ खेलिरहेका छन्, निश्चितताहरूका साथ होइन। सबैभन्दा राम्रो योजना यो हो, कि ती चीजहरूको लागि योजना बनाउनुहोस्, जुन तपाईंको योजनाको हिसाबले जाँदैनन्। तपाईं यसलाई गल्तीको लागि ठाउँ हुनु पनि भन्न सक्नुहुन्छ – यो एकमात्र तरिका हो सुरक्षित रूपमा यस्तो संसारलाई दिशा दिने, जुन अनिश्चितताहरूले चल्छ, निश्चितताहरूले होइन। यस्तो चिजको लागि तयार हुनु वा आशा गर्नु धेरै गाह्रो छ, जुन तपाईं देख्न सक्नुहुन्न।

तपाईं के गर्न सक्नुहुन्छ? तपाईं यो गर्न सक्नुहुन्छ, कि तपाईं असफलताको एकल बिन्दुलाई टाढा राख्न सक्नुहुन्छ, असफलताको प्रभावलाई न्यूनतम बनाउन सक्नुहुन्छ। असफलताको सबैभन्दा ठूलो एकल बिन्दु यो हो, कि तपाईं आफ्नो खर्च र आवश्यकताहरूका लागि, मात्र एक आम्दानीको स्रोतमा निर्भर हुनुहुन्छ, त्यो पनि कुनै बचत बिना। खराब दिनहरूको लागि कोष एक राम्रो विचार हो – ती चीजहरूको लागि पैसा बचाउनुहोस्, जसको तपाईं अनुमान वा भविष्यवाणी गर्न सक्नुहुन्न।

पाठ १०: तपाईं परिवर्तन हुनुहुनेछ

हामी आफैंको भविष्यको बारेमा भविष्यवाणी गर्न धेरै खराब हुन्छौं। हाम्रो अहिलेको आवश्यकताहरू, चाहनाहरू त्यो हुँदैन जसको हामीलाई भविष्यमा आवश्यकता र चाहना हुनेछ। दीर्घकालीन सोच्न र प्रभावकारी निर्णय लिनु धेरै गाह्रो हुन्छ। सत्यतालाई स्वीकार गर्नुहोस् कि एक मानिस परिवर्तनको लागि बनेको हो। आज जुन चीजले तपाईंलाई महत्त्व दिन्छ, त्यो आउँदो १० वर्षमा कुनै अर्थ नै नहुन सक्छ।

डुबेको लागत (Sunk cost) – विगतका खराब निर्णयलाई निरन्तरता दिने, जसको पूर्ति अब सम्भव छैन – यस्तो संसारमा जुन निरन्तर परिवर्तन भइरहेको छ, यो एउटा शैतानको काम गर्दछ। यो हाम्रो भविष्यलाई हाम्रो अतीतको दास बनाउँछ। यो त्यस अपरिचितको जस्तो हो जसले तपाईंको जीवनका ठूला निर्णयहरू लिन्छ।

जस्तै कि तपाईंले कुनै व्यवसायमा लगानी गर्नुभयो र खराबसँग असफल हुनुभयो, अब तपाईं यसलाई जारी राख्ने सोच्नुहुन्छ, किनकि तपाईंले धेरै पैसा लगाइसक्नुभएको छ, यो नसोचिकन कि आगामी दिनमा पनि, यो आवश्यक छैन कि तपाईंले पैसा कमाउनुहुनेछ। जुन खर्च भइसकेको छ त्यो डुबेको लागत हो, आवश्यक छ कि हामी हुनेवाला नोक्सानबाट आफूलाई बचाऔं।

पैसासँग सम्बन्धित धेरै कुराहरूको लागि यो जान्नु महत्त्वपूर्ण छ कि यसको मूल्य के हो र यसलाई तिर्न तयार हुनु। सफल लगानीले एउटा मूल्य माग्छ। तर यसको मुद्रा डलर वा सेन्ट हुँदैन। यो अस्थिरता, डर, शंका, अनिश्चितता र पछुतो हो – यी सबै चीजहरूलाई बेवास्ता गर्नु सजिलो छ, जबसम्म हामीले वास्तवमा यसलाई सामना गर्दैनौं।

धेरै कम मानिसमा यो स्वभाव हुन्छ, कि ठीक छ, यदि मैले आफ्नो २०% पैसा गुमाए पनि म ठीक छु। तर यदि तपाईं अस्थिरतालाई शुल्कको रूपमा हेर्न थाल्नुहुन्छ, भने चीजहरू फरक देखिन्छ। जब तपाईं दीर्घकालीनमा लगानी गर्नुहुन्छ, तब तपाईंले अल्पकालीनमा बजारको उतार–चढावलाई स्वीकार्न तयार हुनु आवश्यक छ।

The size of your wallet matters less than the size of your ego.

तपाईको वालेटको साइज तपाईको अहंकारको आकार भन्दा कम महत्त्वपूर्ण छ।

पाठ ११: निराशावादको प्रलोभन

नकारात्मक सोच मात्र सकारात्मक सोच भन्दा धेरै सामान्य छैन, यो अझ बढी स्मार्ट पनि देखिन्छ। यो तपाईंलाई बुद्धिमत्ताको रूपमा बन्दी बनाउँछ, र हामी यसमा सकारात्मकताभन्दा बढी ध्यान दिन्छौं।

यदि तपाईं कसैलाई भन्दिनुहुन्छ कि सबै ठिक हुनेछ, तब या त उनीहरू तपाईंबाट टाढा जान्छन् वा तपाईंलाई अलमलिएको नजरले हेर्छन्। कसैलाई भनिदिनुहोस् कि उनीहरूमाथि खतरा छ र तपाईंलाई उनीहरूको सम्पूर्ण ध्यान प्राप्त हुनेछ। ड्यानियल कानेमान भन्छन्: यो सकारात्मक र नकारात्मक अपेक्षाहरू र अनुभवको शक्ति बीचको, असमानताको एउटा विकासवादी इतिहास हो।

जीवहरू खतराहरूलाई अवसरहरूभन्दा बढी महत्त्व दिन्छन्, जसले तिनीहरूको जीवित रहने र पुन: उत्पादन गर्ने सम्भावनाहरू बढाउँछ।

२००० मा, जब तेलका मूल्यहरू बढे, केही प्रकारका तेल निकाल्न आर्थिक रूपमा सम्भव भयो। आवश्यकता आविष्कारको जननी हो, र मानवता अनन्त रूपले नविन छ। मानिसहरू बाधाहरू र समस्याहरूलाई नयाँ समाधानहरूसँग प्रतिक्रिया दिन्छन्।

खतराहरूको साथ, समान परिमाणका समाधानहरू पनि आउँछन्। आर्थिक इतिहासको यो एक सामान्य कथानक हो, जसलाई प्राय: नकारात्मक विचारकहरूले बिर्सन्छन्। प्रगति ढिलो हुन्छ, तर झटके र विपत्ति चाँडो र बढी प्रभावशाली हुन्छन्। रातारात धेरै संधीहरू (treaties) हुन्छन्।

तर शायद नै कहिल्यै रातारात चमत्कार हुन्छ। वृद्धि कम्पाउन्डिंगबाट आउँछ, जुन सधैं समय लिन्छ। विनाश असफलताको एकल बिन्दुबाट आउँछ, जुन केही सेकेन्डमा हुन्छ, र विश्वास गुमाउनु, त्यो पनि एक झट्कामा।

पाठ १२: कबूल–नामा (confession)

यस पाठमा लेखकले आफ्नो केही वित्तीय व्यवहार र विश्वासलाई हाइलाइट गरेका छन्: हाउसेलको वित्तीय निर्णयको एक मात्र ड्राइभ स्वतन्त्रता हो। उनी कम खर्च हुने गतिविधिहरूमा खुशी खोज्छन्, जस्तै व्यायाम, पढ्ने, पोडकास्ट सुन्ने र सिक्ने। उनीसँग ऋणको पैसाले लिएको घर छैन। उनी मान्छन् कि यो एक खराब वित्तीय निर्णय हुनसक्छ, तर एक राम्रो पैसाको निर्णय हो किनकि यसमा कम्तीमा मानसिक शान्ति त छ।

उनी आफ्नो २०% सम्पत्ति नगदमा राख्छन् (जसमा उनको घरको मूल्य समावेश छैन)। उनी यो एउटा सुरक्षा जाल बनाउन र आपतकालमा आफ्नो स्टकहरू बेच्नबाट बच्न गर्छन्।

चार्ली मंगर भन्छन् – कम्पाउन्डिङको पहिलो नियम भन्छ कि यसमा बिना कारण रोक–टोक नगर्नुहोस्। हाउसेल अब कुनै व्यक्तिगत स्टकहरूमा लगानी गर्दैनन्। हाउसेलले सबै स्टक बजार लगानीहरू, कम लागतको सूचकांक कोषहरूमा गरेका छन्।

केही मानिसहरूले औसत बजारलाई पछाडि पार्छन् – यो धेरै गाह्रो छ, र जति धेरै मानिसहरूले सोच्छन्, त्योभन्दा धेरै कठिन। प्रत्येक लगानीकर्ताले त्यस्तो रणनीति छनोट गर्नुपर्छ, जसले लक्ष्य प्राप्त गर्ने सम्भावना बढी हुन्छ। अधिकांश लगानीकर्ताहरूको लागि, दीर्घकालीनमा, कम लागतको सूचकांक कोषले सबैभन्दा धेरै प्रतिफल दिनेछ।

धन्यवाद साथीहरू, मलाई आशा छ कि यो संक्षेप तपाईंलाई मन परेको होला। मलाई आशा छ कि तपाईं पुस्तकका सबै पाठहरूलाई आफ्नो जीवनमा अपनाएर आफ्नो जीवनलाई अझ राम्रो बनाउन सक्नुहुनेछ।

The Psychology of Money किताब को समीक्षा (book review)

“The Psychology of Money” मा, Morgan Housel ले मानिसहरू पैसाबारे कसरी सोच्दछन् र हाम्रो वित्तीय निर्णयहरूलाई असर गर्ने मनोवैज्ञानिक पूर्वाग्रहहरूबारे विचारहरू प्रदान गर्दछ। उनको तर्क छ कि सफल लगानी मात्र वित्तीय अवधारणाहरू बुझ्न वा सही उपकरणहरूको पहुँचसम्म मात्र सीमित छैन, बरु यो हाम्रो भावनाहरू र मनोवैज्ञानिक प्रवृत्तिहरूलाई महारत हासिल गर्ने बारे पनि हो।

Housel को लेखन शैली आकर्षक छ, र उनी आफ्नो कुराहरू स्पष्ट गर्नका लागि उपाख्यानहरू र वास्तविक जीवनका उदाहरणहरूको उपयोग गर्छन्। उनी आवेगपूर्ण निर्णयहरूबाट बच्न, दीर्घकालीन दृष्टिकोण विकास गर्न र वित्तीय सफलतामा भाग्यको भूमिकाको महत्त्वमा छलफल गर्छन्।

पुस्तकको एक बलियो पक्ष यो हो कि यसले राम्रो बानीहरू विकास गर्ने महत्त्व र लगानीका लागि एक निरन्तर दृष्टिकोणमा जोड दिन्छ। Housel को तर्क छ कि जो मानिसहरूले आफ्नो पैसाको व्यवस्थापनमा सफल हुन्छन्, तिनीहरूको उच्च आईक्यू वा भित्री जानकारी (insider information) को पहुँच हुनु आवश्यक छैन। बरु, उनीहरू ध्वनि सिद्धान्तहरू र आफ्ना लक्ष्यहरूको स्पष्ट बुझाइका आधारमा लगानी गर्नका लागि अनुशासित र धैर्यवान दृष्टिकोण राख्छन्।

कुल मिलाएर, “The Psychology of Money” लगानीको मनोविज्ञान र राम्रो वित्तीय निर्णयहरू लिन सिक्नमा रुचि राख्ने कुनै पनि व्यक्तिका लागि एक मूल्यवान स्रोत (resource) हो।